爱配资官网 谁是边际定价资金?——负债行为跟踪

(来源:品债论市)

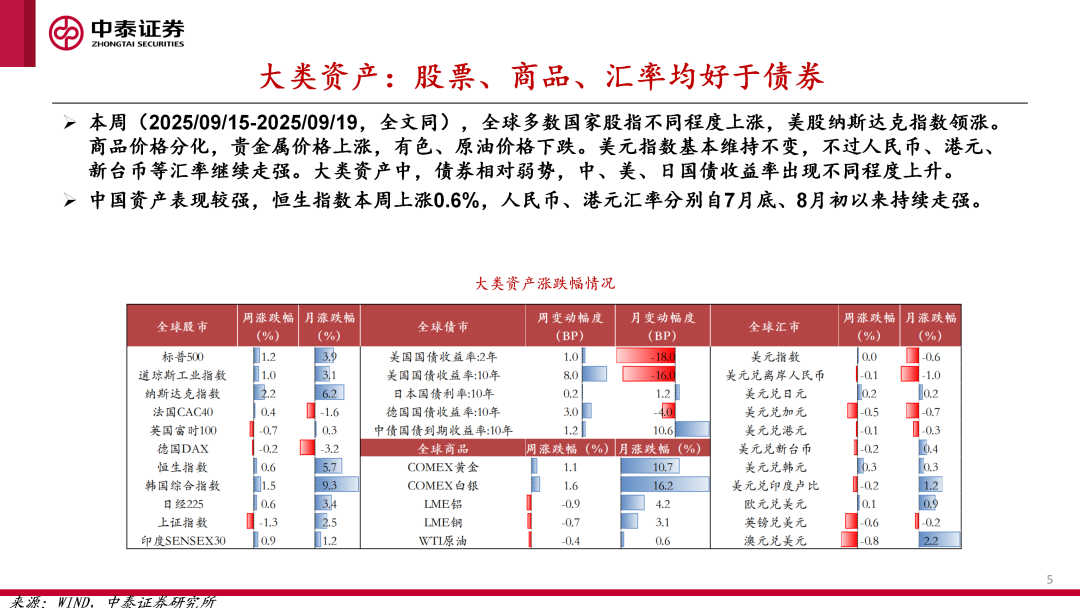

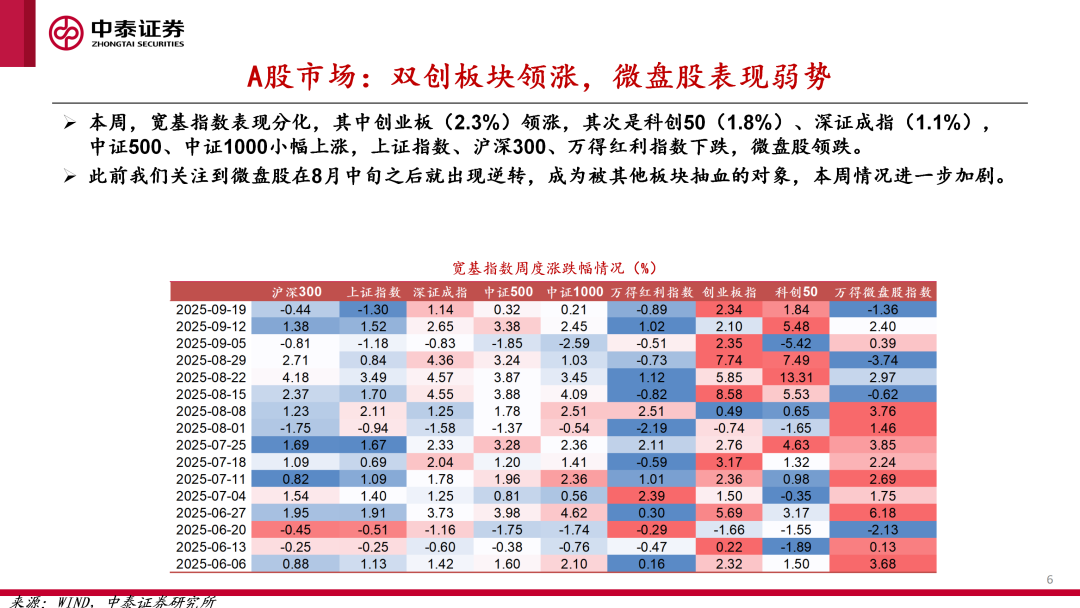

本周继续延续股强债弱的趋势,但股市分化加大:周度成交金额整体放量,创业板、科创50领涨,微盘股继续缩量下跌。

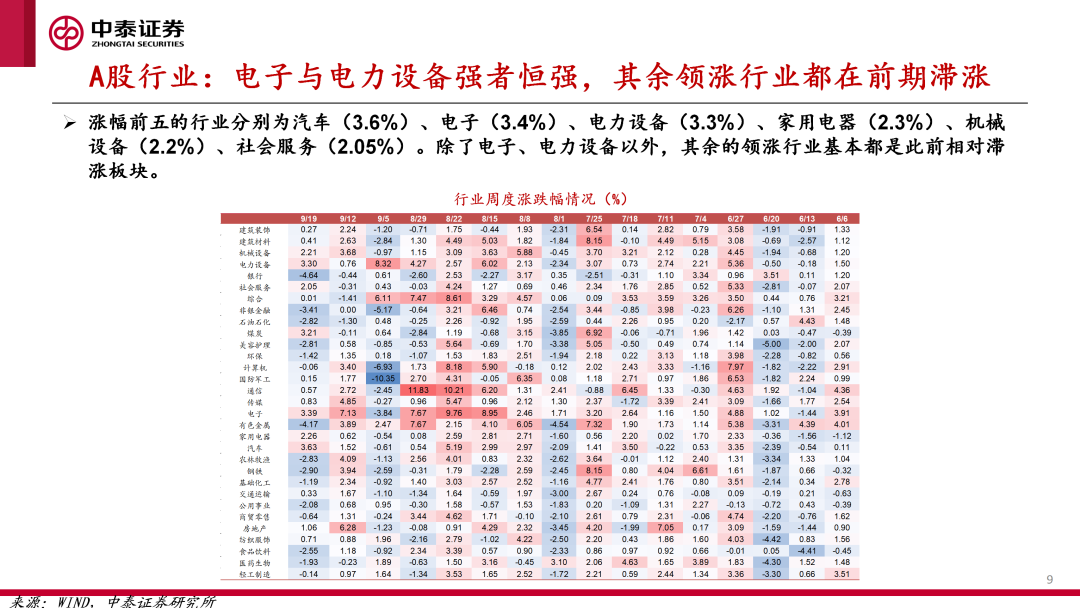

行业结构来看,科技主线没有动摇,电子和电力设备延续此前强势趋势,其余领涨行业(汽车、家电、机械、社会服务)皆是前期滞涨板块,或是存量资金阶段博弈的结果。

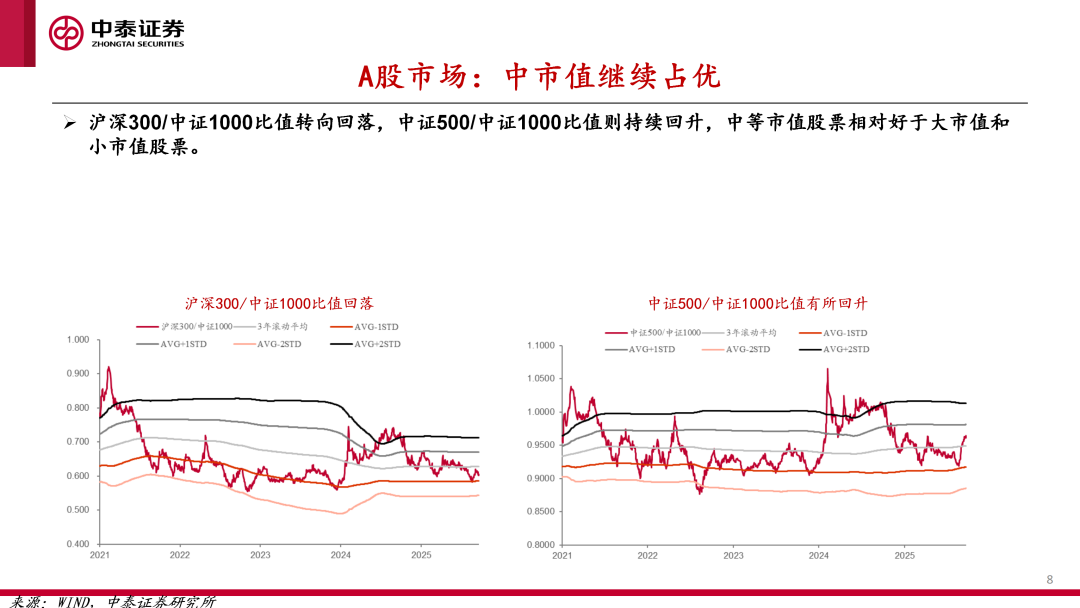

增量资金风格继续决定市场风格。创业板指、科创50和沪深300仍在相继创新高,而此前创新高的是微盘股和红利(银行)。

微盘是私募量化、红利是险资,两者是上半年的决定力量,近期更多迹象表明有新的边际定价力量加入市场,在这个过程中存量资金的审美也出现了变化。

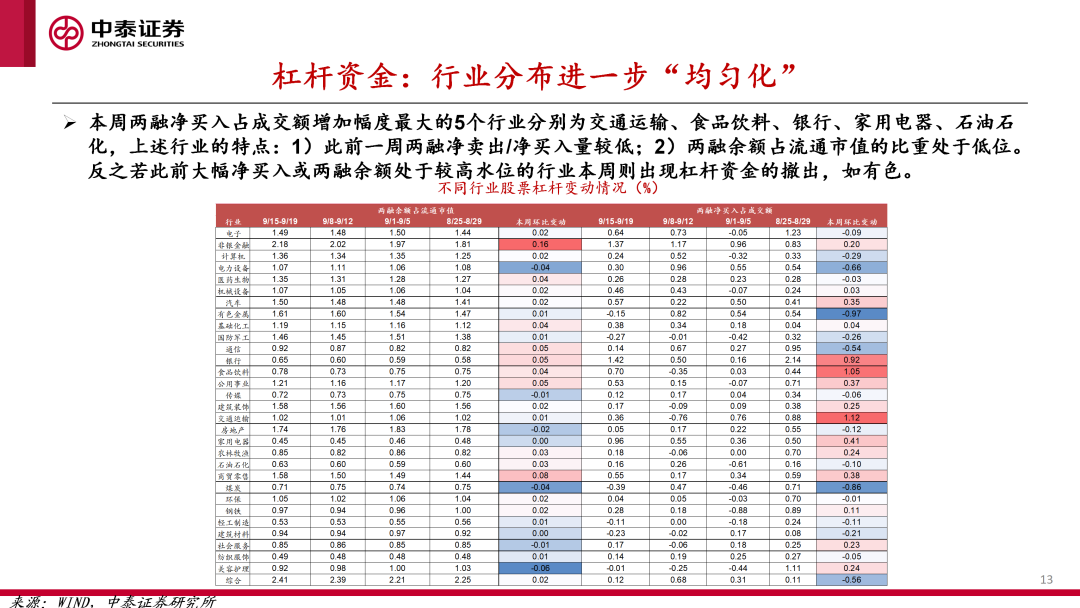

杠杆资金:杠杆资金继续贡献增量力量,行业分布趋于“均匀化”和热门股“去拥挤化”。

杠杆资金流入行业有两个特点:1)此前两融净卖出或净买入量很低;2)行业两融余额占流通市值的比重处于低位,包括交运、食品饮料、银行、家电和石油石化。

热门股也出现了“去拥挤化”的特点,热门股杠杆资金占比从8月底的高点5.75%持续回落至1.86%。

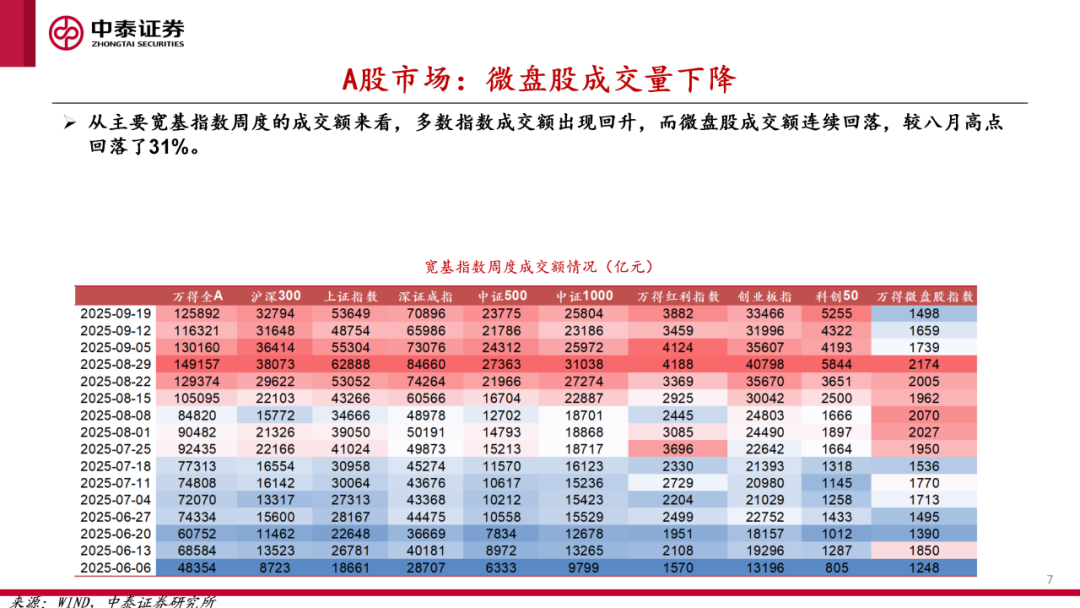

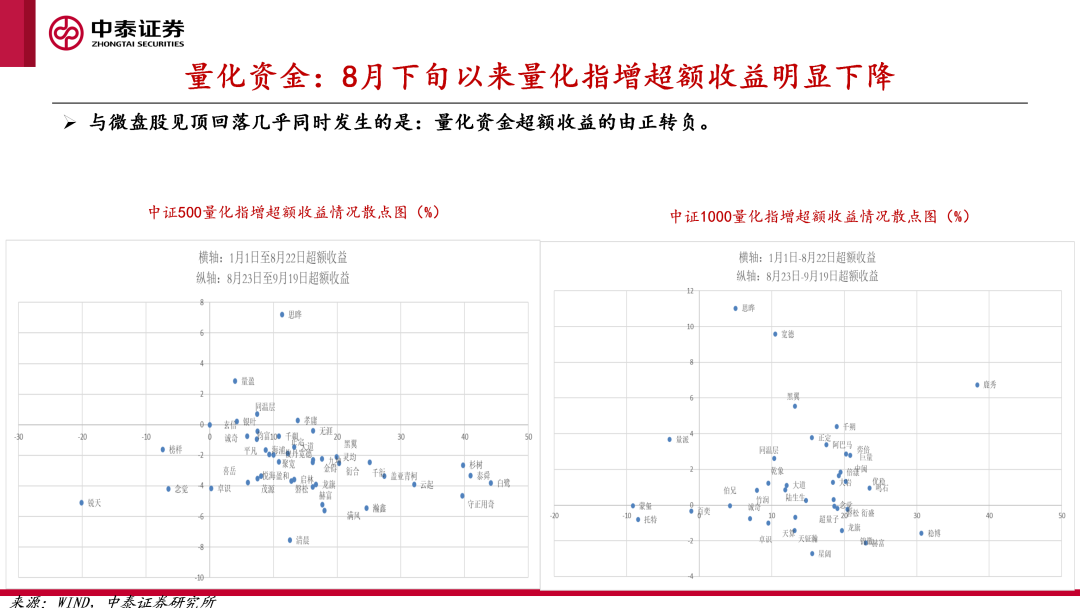

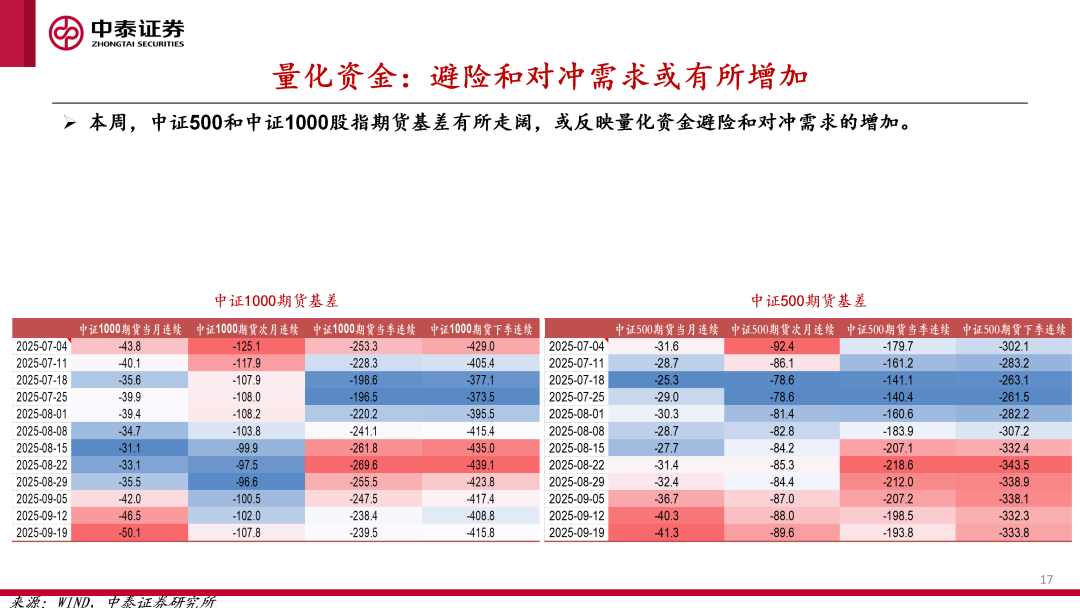

量化资金:不再成为驱动微盘股上涨的边际定价力量。伴随八月下旬微盘股见顶、缩量下跌,量化指增超额收益由正转负,中证1000近月合约贴水持续走扩,远月合约贴水短暂收窄后再度走扩、且数值高于7月水平,显示避险或对冲需求增加。

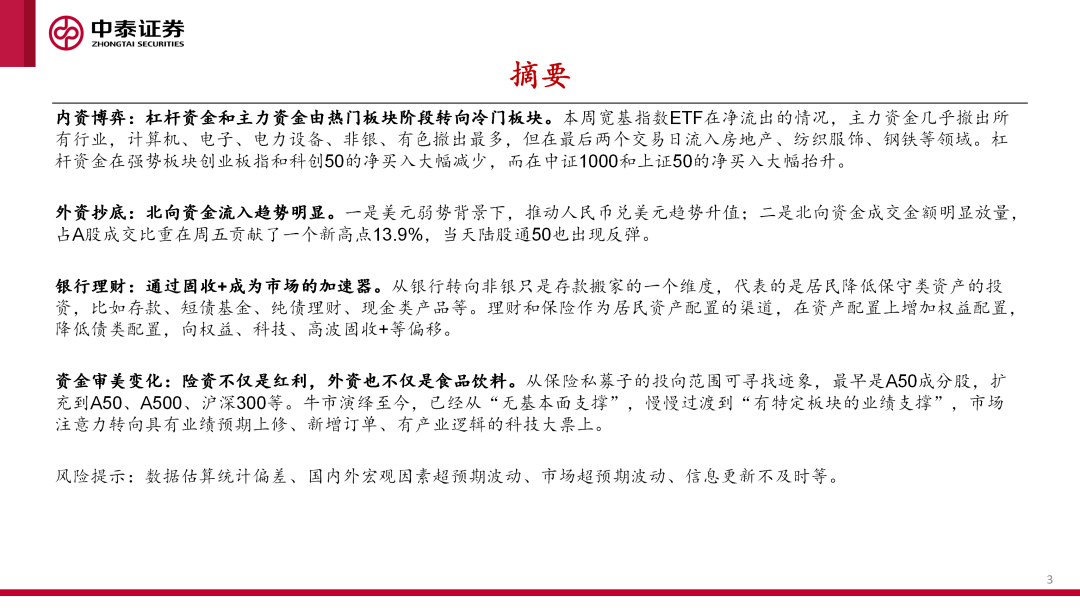

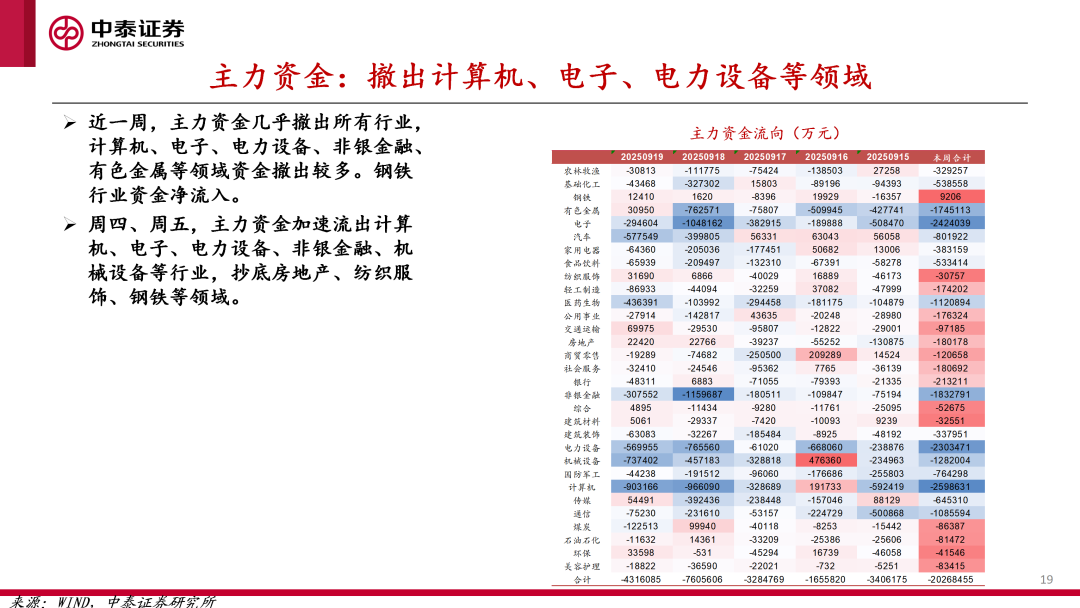

内资博弈:杠杆资金和主力资金由热门板块阶段转向冷门板块。

本周宽基指数ETF在净流出的情况,主力资金几乎撤出所有行业,计算机、电子、电力设备、非银、有色撤出最多,但在最后两个交易日流入房地产、纺织服饰、钢铁等领域。

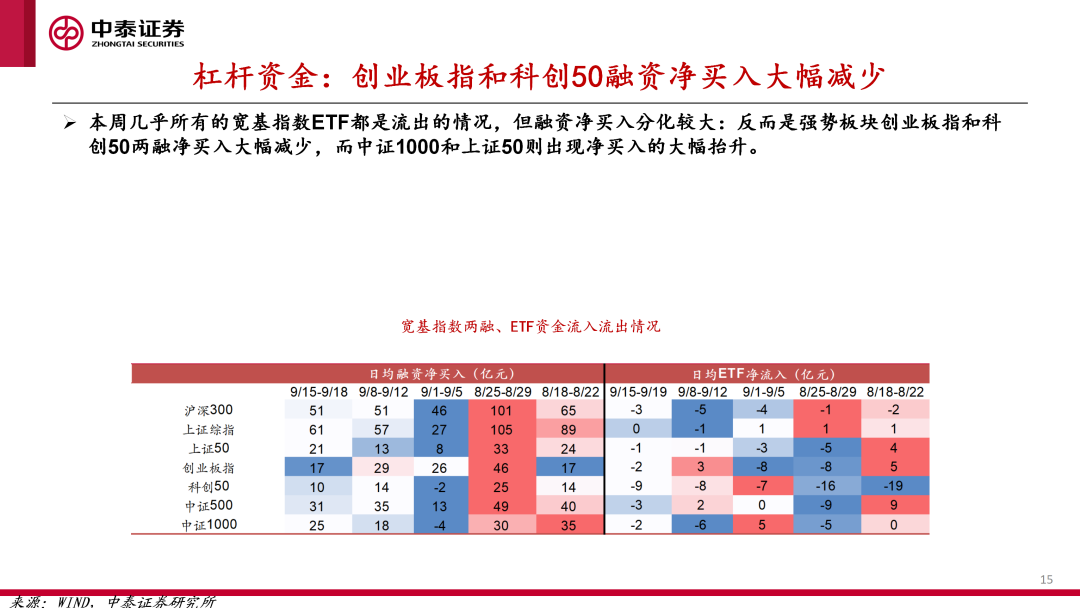

杠杆资金在强势板块创业板指和科创50的净买入大幅减少,而在中证1000和上证50的净买入大幅抬升。

外资抄底:北向资金流入趋势明显。一是美元弱势背景下,推动人民币兑美元趋势升值;二是北向资金成交金额明显放量,占A股成交比重在周五贡献了一个新高点13.9%,当天陆股通50也出现反弹。

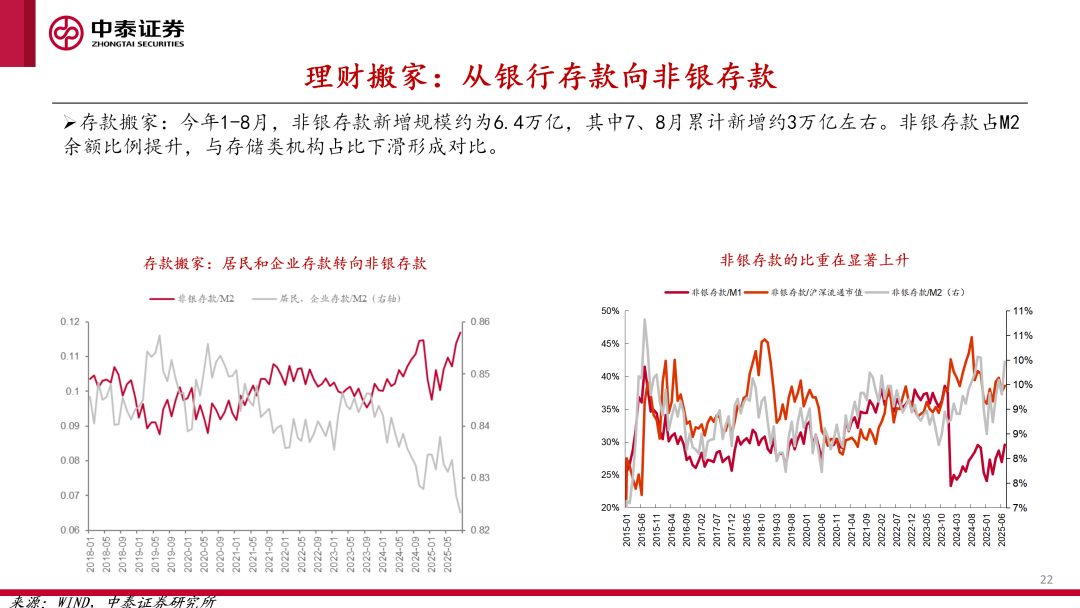

银行理财:通过固收+成为市场的加速器。从银行转向非银只是存款搬家的一个维度,代表的是居民降低保守类资产的投资,比如存款、短债基金、纯债理财、现金类产品等。

理财和保险作为居民资产配置的渠道,在资产配置上增加权益配置,降低债类配置,向权益、科技、高波固收+等偏移。

资金审美变化:险资不仅是红利,外资也不仅是食品饮料。从保险私募子的投向范围可寻找迹象,最早是A50成分股,扩充到A50、A500、沪深300等。

牛市演绎至今,已经从“无基本面支撑”,慢慢过渡到“有特定板块的业绩支撑”,市场注意力转向具有业绩预期上修、新增订单、有产业逻辑的科技大票上。

风险提示:数据估算统计偏差、国内外宏观因素超预期波动、市场超预期波动、信息更新不及时等。

证券研究报告:《谁是边际定价资金?——负债行为跟踪》

对外发布时间:2025年9月21日

报告发布机构:中泰证券研究所

参与人员信息:

林莎 | SAC编号:S0740525060004 | 邮箱:linsha@zts.com.cn

张可迎 | SAC编号:S0740525080001 | 邮箱:zhangky04@zts.com.cn

]article_adlist-->长按关注 品债论市

]article_adlist-->长按关注 品债论市特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

线上配资炒股提示:文章来自网络,不代表本站观点。